ЎЎЖьЛЬј«Ж°јЦ№©¶ИІсЎКј«№©ІсЎЛӨ¬ИҜЙҪӨ·Өҝ2009ЗҜӨО№сЖвј«Ж°јЦАё»әВжҝфӨПЎўНўҪРӨ¬ВзЙэӨЛёәҫҜӨ·ЈёЗҜӨЦӨкӨЛ1000ЛьВжӨтІјІуӨГӨҝЎЈАӨіҰЖұ»юЙФ¶·ӨЛӨиӨлјыНЧӨОДгМВӨЗЗҜБ°ИҫӨЛВзЙэӨКАё»әДҙА°Өт№ФӨГӨҝӨіӨИӨдЎўјзӨЛІӨКЖёюӨұӨОНўҪРӨ¬·гёәӨ·ӨҝЎЈ°ЩВШӨ¬ұЯ№вҘЙҘл°ВЎҰҘжЎјҘн°ВӨЗҝд°ЬӨ·ӨҝӨіӨИӨвНўҪРӨОёәҫҜӨЛӨДӨКӨ¬ӨГӨҝЎЈІӨКЖ»ФҫмӨПІуЙьӨ¬ГЩӨмӨЖӨӨӨлӨЫӨ«Ўў°ЩВШӨвЈұҘЙҘлЎб90ұЯБ°ёеӨИӨӨӨҰұЯ№вҝеҪаӨЗҝд°ЬӨ·ӨЖӨӨӨлЎЈНўҪРӨ¬ҫеёюӨҜәаОБӨПЛіӨ·ӨӨЎЈҘбЎјҘ«ЎјіЖјТӨПҙьҙЦҪҫ¶И°чӨдЗЙёҜјТ°чӨтәпёәӨ·ЎўАё»әВжҝфӨОёәҫҜӨЛВРұюӨ·ӨҝВОА©ӨтА°ӨЁӨДӨДӨўӨлӨ¬ЎўНўҪРӨ¬ӨіӨОҘмҘЩҘлӨЗҝд°ЬӨ№ӨмӨРАё»әЗҪОПӨОӨөӨйӨКӨлДҙА°Ө¬Й¬НЧӨЛӨКӨлІДЗҪАӯӨ¬ӨўӨлЎЈ

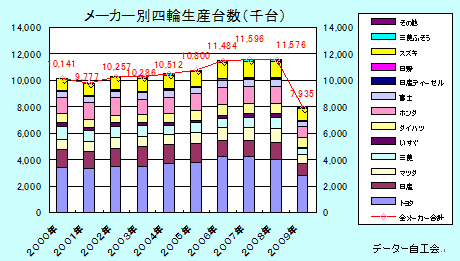

ЎЎ09ЗҜӨО№сЖвј«Ж°јЦАё»әВжҝфӨПБ°ЗҜИж31ЎҘ5ЎуёәӨО793Ль4516ВжӨИЈІЗҜПўВіӨЗёәҫҜӨ№ӨлӨИӨИӨвӨЛЎўёЫНС°Э»эӨОМЬ°ВӨИӨКӨл1000ЛьВжӨтЈёЗҜӨЦӨкӨЛідӨк№юӨуӨАЎЈӨіӨО·лІМЎўј«Ж°јЦАё»әВжҝфӨЗАӨіҰ°мӨОәВӨт09ЗҜӨПГж№сЎК1400ЛьВжЎЛӨЛҫщӨГӨҝЎЈ

|

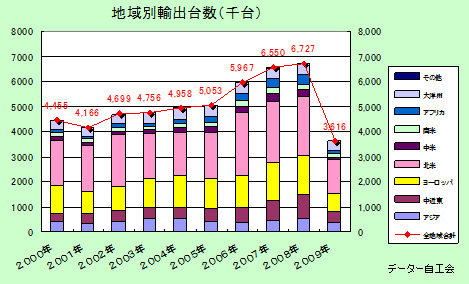

Аё»әӨ¬ВзЙэӨЛёәҫҜӨ·ӨҝӨОӨПАё»әӨОИҫҝфӨтАкӨбӨлНўҪРӨО·гёәӨЛӨиӨлӨИӨіӨнӨ¬ВзӨӯӨӨЎЈ09ЗҜӨОНўҪРӨПБҙГП°иёюӨұӨ¬ёәҫҜӨ·ЎўБ°ЗҜИж46.2ЎуёәӨО361Ль6168ВжӨИЈёЗҜӨЦӨкӨЛБ°ЗҜјВАУӨтІјІуӨГӨҝЎЈЖьЛЬӨ«ӨйӨОј«Ж°јЦНўҪРӨП2000ЗҜ°К№ЯЎўБэІГӨО°мЕУӨтӨҝӨЙӨГӨЖӨӨӨҝЎЈЖГӨЛ05ЗҜ°К№ЯӨП500ЛьВжӨтД¶ӨЁЎў08ЗҜӨПІбөоәЗ№вӨО1985ЗҜЎК673ЛьВжЎЛӨЛЗчӨл672ЛьВжӨЛЛДӨйӨуӨАЎЈҘ¬ҘҪҘкҘу№вӨЛИјӨГӨЖЎўКЖ№сӨЗӨПЗіИсАӯЗҪӨООЙӨӨҫ®·ҝјЦӨШӨОҝНөӨӨ¬№вӨЮӨкЎўұЯ°ВҘЙҘл№вӨвЗШ·КӨЛЎўЖьЛЬӨ«ӨйӨОНўҪРӨ¬іИВзӨ·ӨҝЎЈ

|

ЖГӨЛҘИҘиҘҝӨПұЯ°ВӨЛҫиӨёӨЖЎЦҘдҘкҘ№ЎЧӨдЎЦҘ«ҘнЎјҘйЎЧӨКӨЙҫ®·ҝјЦӨОНўҪРӨтіИВзӨ·ӨҝЎЈӨіӨО»юҙьӨЛҘИҘиҘҝӨПВзӨӯӨК°ЩВШә№ұЧӨтІФӨ®ЎўұД¶ИНшұЧӨЗ2ГыұЯӨтД¶ӨЁӨлНшұЧӨтӨҝӨҝӨӯҪРӨ·ӨҝЎЈ

ӨАӨ¬09ЗҜӨОКЖ№с»ФҫмӨП1043ЛьВжӨИБ°ЗҜИж4ідёәӨЛНоӨБ№юӨЯЎўҘИҘиҘҝЎўЖь»әЎўҘЫҘуҘАӨОКЖ№сИОЗдӨвӨҪӨмӨҫӨмЈІідӨОНоӨБ№юӨЯӨИӨКӨГӨҝЎЈЖьЛЬҘбЎјҘ«ЎјБҙјТ№з·ЧӨОКЖ№сёюӨұНўҪРӨПБ°ЗҜИж41.8ЎуёәӨО120Ль2АйВжӨЗЎўИОЗдӨОНоӨБ№юӨЯ°КҫеӨЛЎўНўҪРӨОҘЮҘӨҘКҘ№ЙэӨ¬ВзӨӯӨ«ӨГӨҝЎЈ

КЖ№сёюӨұӨвӨөӨлӨіӨИӨКӨ¬ӨйЎўІӨҪЈӨдГж¶бЕмёюӨұНўҪРӨвЙФҝ¶ӨАӨГӨҝЎЈІӨҪЈӨПБ°ЗҜИж56.9ЎуёәӨО68Ль5000ВжЎўГж¶бЕмёюӨұӨПЖұ55.1ЎуёәӨО42Ль8000ВжӨЛӨИӨЙӨЮӨГӨҝЎЈІӨҪЈӨПАҫІӨіЖ№сӨ¬Ҙ№ҘҜҘйҘГҘЧҘӨҘуҘ»ҘуҘЖҘЈҘЦӨтјВ»ЬӨ·јыНЧӨтІј»ЩӨЁӨ·ӨҝӨ¬ЎўІӨҪЈӨЗӨОҘ·Ҙ§ҘўӨ¬ДгӨӨЖьЛЬҘбЎјҘ«ЎјӨПЎўІӨҪЈҘбЎјҘ«ЎјӨЫӨЙӨПИОЗдӨтҝӯӨРӨ»ӨКӨ«ӨГӨҝЎЈГж¶бЕмӨвё¶МэІБіКӨОІјНоӨдАӨіҰЙФ¶·ӨОұЖ¶БӨтјхӨұјыНЧӨ¬ДгМВӨ·ӨҝЎЈ

НЈ°мЎўІуЙьӨ¬БбӨӨӨОӨ¬ҘўҘёҘўГП°иӨАЎЈҘўҘёҘўёюӨұӨО09ЗҜӨОНўҪРӨПБ°ЗҜИж27.9ЎуёәӨИјзНЧГП°иКМӨЗәЗӨвҘЮҘӨҘКҘ№ЙэӨ¬ҫ®ӨөӨ«ӨГӨҝЎЈӨЮӨҝ12·оӨОјВАУӨЗӨПБ°ЗҜЖұ·оИж59.8ЎуБэӨИөЮВ®ӨКІуЙьӨтё«Ө»ӨЖӨӨӨлЎЈЖГӨЛГж№сёюӨұӨОНўҪРӨПБ°ЗҜЖұ·оӨО2ЗЬӨО2ЛьВжӨИВзЙэӨЛБэІГӨ·ӨҝЎЈАиҝК№сӨО·КөӨІуЙьҘ№ҘФЎјҘЙӨ¬ГЩӨӨӨОӨЛИжӨЩЎўҘўҘёҘўӨЗӨП·РәСА®Д№ӨИӨИӨвӨЛј«Ж°јЦјыНЧӨОІуЙьӨвМЬО©ӨГӨЖӨӨӨлЎЈ

№сЖвј«Ж°јЦҘбЎјҘ«ЎјіЖјТӨПҘкЎјҘЮҘуҘ·ҘзҘГҘҜёеЎўҙьҙЦҪҫ¶И°чӨдЗЙёҜјТ°чӨтәпёәӨ·Ўў№сЖвӨОАё»әЗҪОПӨтВзЙэӨЛ°ъӨӯІјӨІӨЖӨӨӨлЎЈӨіӨОӨҝӨбВӯёөӨЗӨПЎўҘЁҘіҘ«ЎјёәАЗӨдКдҪх¶вӨЗјыНЧӨ¬»эӨБДҫӨ·ӨЖӨӨӨл№сЖвјыНЧӨЛВРұюӨ№ӨлӨҝӨбЎўӨ®ӨкӨ®ӨкӨОҝН°чӨОГжӨЗөЩЖьҪР¶РӨд»Д¶ИӨЗВРұюӨ·ӨЖӨӨӨлЎЈ

іЖјТӨ¬»ЧӨӨАЪӨГӨЖАё»әёҪҫмӨОҝНӨтБэӨдӨ»ӨКӨӨӨОӨПЎў№сЖвАё»әӨОБэІГӨ¬ё«№юӨЯӨЛӨҜӨӨӨ«ӨйӨАЎЈҘЁҘіҘ«ЎјКдҪх¶вӨП9·оЛцӨЗҪӘО»Ө№ӨлӨҝӨб№сЖвӨПИҝЖ°ёәӨ¬·ьЗ°ӨөӨмӨлЎЈІӨҪЈӨвҘ№ҘҜҘйҘГҘЧҘӨҘуҘ»ҘуҘЖҘЈҘЦӨОҪӘО»ӨЗҘЙҘӨҘДӨКӨЙӨЗӨПӨ№ӨЗӨЛИҝЖ°ёәӨ¬ҪР»ПӨбӨЖӨӨӨлЎЈКЖ№с»ФҫмӨвіОјВӨКІуЙьӨОВӯјиӨкӨПӨЮӨАё«ӨЁӨЛӨҜӨӨҫх¶·ӨЛӨўӨлЎЈ°ЩВШӨПЈұҘЙҘлЎб90ұЯҘмҘЩҘлӨЗДкГеӨ·НўҪРӨПЙФНшЎЈёҪГП№©ҫмӨОІФЖҜОЁёюҫеӨОӨҝӨбӨЛӨвёҪГПІҪӨтҝдҝКӨ·ӨКӨұӨмӨРӨКӨйӨКӨӨҫрАӘӨЛӨўӨлЎЈ

°мКэӨЗЎўјыНЧіИВзӨ¬іОјВӨКГж№сӨдҘӨҘуҘЙӨКӨЙӨОҝ·¶Ҫ№сӨЗӨПҘіҘ№ҘИ¶ҘБиОПӨОҙСЕАӨ«ӨйёҪГПАё»әӨ¬Й¬ҝЬӨИӨКӨлЎЈәЈёеЎўЖьЛЬӨПӨЙӨмӨҜӨйӨӨӨОАё»әВжҝфӨт°Э»эӨЗӨӯӨлӨОӨ«ЎЈ№сЖвАё»әјЦӨОҘіҘ№ҘИ¶ҘБиОПӨО¶ҜІҪӨ¬°мГКӨИҪЕНЧӨК¶ЙММӨЛә№Ө·іЭӨ«ӨГӨЖӨӨӨлЎЈ

|