欧州の信用不安で円高がさらに進む様相を見せている。2012年の年明けの為替相場は、ドルや円に対してユーロが大幅に下落し、1ユーロ=97円台に突入。自動車メーカーにとっては、円高ドル安に続くユーロ安で、輸出車の採算悪化に歯止めがかからない状況だ。

欧州の信用不安で円高がさらに進む様相を見せている。2012年の年明けの為替相場は、ドルや円に対してユーロが大幅に下落し、1ユーロ=97円台に突入。自動車メーカーにとっては、円高ドル安に続くユーロ安で、輸出車の採算悪化に歯止めがかからない状況だ。

欧州市場の低迷による販売台数の減少や生産の現地化により、ユーロの変動で自動車メーカーが受ける収益への影響はドルに比べると小さい。しかし、ユーロ安はドイツ車を始めとする欧州メーカー車の輸出競争力を高め、日本の輸出車の競争力を弱める。需要が拡大しているアジアの通貨に対しては、円はそれほど高くなってはいないものの、主な輸出先である米国や欧州の通貨安が続く限り、日本車の輸出採算は悪化の一途を辿ることになる。

円高の長期化を見据え、自動車メーカーは輸出車の現地生産化や日本から第3国からの輸出に切り替えるなどの対策を進めている。日産自動車は2016年度までの中期経営計画「日産パワー88」で多数のモデルをグローバルに投入するが、日本から米国に輸出している「ムラーノ」や「ローグ」といったモデルは、中計期間中に予定される次の全面改良を機に米国生産に切り替える。ホンダも「フィット」の次の全面改良では、米国向けを2014年前半に稼働するメキシコ新工場からの輸出に切り替えると見られる。

円高の長期化を見据え、自動車メーカーは輸出車の現地生産化や日本から第3国からの輸出に切り替えるなどの対策を進めている。日産自動車は2016年度までの中期経営計画「日産パワー88」で多数のモデルをグローバルに投入するが、日本から米国に輸出している「ムラーノ」や「ローグ」といったモデルは、中計期間中に予定される次の全面改良を機に米国生産に切り替える。ホンダも「フィット」の次の全面改良では、米国向けを2014年前半に稼働するメキシコ新工場からの輸出に切り替えると見られる。

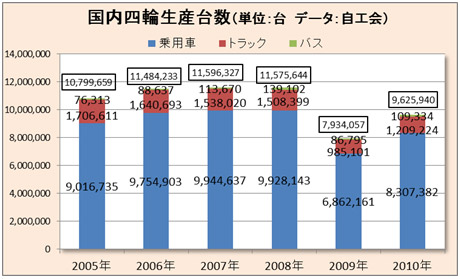

超円高を背景に輸出車の現地生産への切り替えが進むと、当然、懸念されるのは国内生産台数の減少だ。年間1千万台が雇用維持の目安と言われてきた日本の四輪車生産台数だが、2010年は962万台、そして11年は震災とタイ洪水の影響で、10年を1割程度下回る見通しだ。震災・タイ洪水による減産分を取り返すため、12年は一時的に盛り返すと見られるものの、13年以降は海外への生産移管が一段と進むと見られる。現在、日本は中国、米国に次ぐ世界第3位の自動車生産台数がある。しかし、国内需要が500万台を割り込み、輸出も減ることで、国内生産は年間800万台レベルに減ることも現実的になる。

|

国内生産の減少は、単なる生産の海外シフトでは終わらない。生産規模の縮小が技術開発の中核である日本の雇用に影響してくるからだ。すでにメーカーは車両開発の一部を日本から現地に移し始めている。プラットホームや駆動系といったコアの技術開発は今後も国内に残すと見られるが、開発分野でも海外への移管が進む流れにあることは事実だ。

ただ、新興国市場の成長に伴う海外での生産拡大は日本メーカーにとっても新たなビジネスチャンスとなる。問題は、競争力の源泉である技術開発力をどう日本にとどめるかということであり、この点はメーカーも部品メーカーも日本が技術開発の中心であり続けると明言している。どうやって持続的に日本に技術力を保持していくのかといえば、国内で一定の生産規模を確保し、雇用維持の原資を確保していくしかない。それには為替が円安に戻るのを待つのではなく、日本の需要そのものを強くしていくことが必要だ。

11年は輸入車の国内市場シェアが過去最高だった。それだけ輸入車、とりわけ欧州車が魅力的だということであり、国産車は顧客を奪われているということに他ならない。日本メーカーは成長する新興国にばかり目を向けるのではなく、国内の顧客に振り向いてもらえる魅力ある車造りを真剣に考える必要がある。