| Motown21�ȥå� �� ������ɤä� �� �ȳ���info |

|

||||

|

����̱�ގ������ޤ�Ϳ�ޤΡ�ʿ��25ǯ��������������פ��ޤȤޤꡢ������Ψ��10��˰����夲����2015 ǯ10 ��ޤǤ˼�ư�ּ����Ǥ��ѻߤ���뤳�Ȥ���ޤä�����������ư�ֽ����Ǥ�ƻϩ�ΰݻ��������������Τ�������ѤȤ��ƹ��ײ�����롣��ư�ֶȳ��ϥ桼������ô�ڸ��Τ���ξ���ѻߤ���Ƥ���������ô���Ѥ��ʤ������ष����ͭ�ʳ�����ô���������ǽ����ФƤ����� 2012��ʿ��24��ǯ�ټ�ư�ִ�Ϣ�Ǽ�����Ψ

�����Ǽ������ܼ�ư�ֹ��Ȳ�ο��ꡣ 2.��Ψ��2012ǯ5��1�����ߡ� 3.���ϵ岹�Ȳ��к��Τ���β��Ǥ�����ס�2012ǯ10��»�ͽ��ˤˤ�ꡢ������ú�Ǥ˲���dz����CO2�ӽ��̤˱�������Ψ���褻��

��ɽ�νнꡧ���ܼ�ư�ֹ��Ȳ�HP���

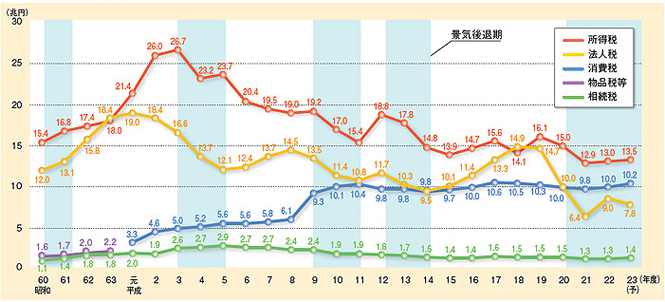

��13ǯ�����������ϡ���Ĺ�ˤ���٤��ϽСס־����ǰ����夲��ȼ���б��ס������ٱ�Τ������������б��פ���˸�Ƥ���줿�����β��Ǥμ�갷���ˤĤ��Ƥϡ������ǰ����夲��ȼ���б��Ȥ��ơ���������˴ؤ���ǤʤɤȤȤ�˰���졢������Ψ�����夲�ˤ�äƼ�ư�ֹ���������ô�������ʤ��褦��θ���줿���ˤʤä��� ���̲���Ǽ��ο��

������ ʿ������ǯ�٤ޤǤϷ軻�ۡ�ʿ������ǯ�٤�ͽ���ۤǤ�������������������������������ޤνнꡧ��̳��HP���

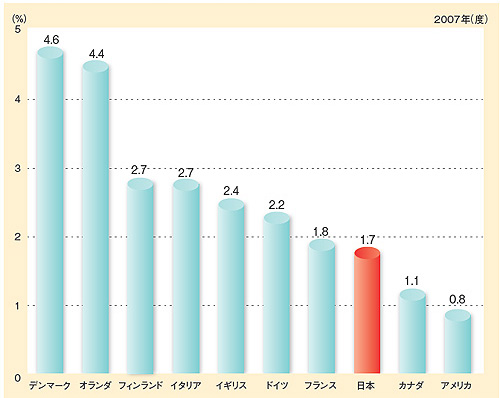

����ư�ֽ����Ǥϻ��¾��"ƻϩ����⸻������"�Ȥ�Ȥ��̾�ܤDz�¸����뤳�Ȥ���ޤä���12��˵�������̾��®ƻϩ�����ҥȥ�ͥ��������Τˤ�äơ�Ϸ�ಽ����ƻϩ�������佤���������礭������ˤʤäƤ��롣��ˤǤϽ����Ǥ��ƻϩ�ΰݻ��������������ʤɤΤ���κ⸻�Ȥ��ư��֤Ť���פ����������� �Ķ���Ϣ�������Ǽ�����GDP��ˤι�����

����OECD�Ķ����פˤ����ơִĶ���Ϣ�����ס�Environmentally Related Taxes�ˤȤ���Ƥ������ܤ����ܤϡ���ȯ���ǡ�������ȯ���ǡ����������ǡ��Ҷ���dz���ǡ�������ú�ǡ���ư�ֽ����ǡ����������ǡ���ư�ּ����ǤʤɤǤ���

��ޤνнꡧ��̳��HP��� �����Τ��Ȥϡ��Ķ���ǽ���ɤ��֤�ͥ��������������Τ��Ǽ��餵�ʤ����ᡢ����ô�������������֤����䤹���Ȳ��Ǥ��롣�ɤΤ褦�������߷פˤ��Ƥ������Ϥ��줫��ε����Ȥ���Ƥ��ꡢ������ʤɤ����ܡ�Ϳ����ε������Ѷ�Ū�˰ո���Ҥ٤Ƥ������Ȥ�ɬ�פ��� |

|事業多角化|使えるツール集|会員募集|掲示板|MOTOWN21事務局案内|特定商取引法表記|プライバシーポリシー| |

|

||

| 〒236-0046 横浜市金沢区釜利谷西5-4-21 TEL:045-790-3037 FAX:045-790-3038 |

| Copyright(C) 2005-2006 Tio corporation Ltd., All rights reserved. |